Intotdeauna atunci cand incepi sa lucrezi cu stocurile este bine sa iti setezi modul in care vei tine evidenta analitica a acestora. Este o alegere importanta care iti va influenta modul de lucru pe viitor.

Potrivit legii, evidenta analitica a stocurilor se poate tine :

- cantitativ-valoric sau

- numai valoric

prin folosirea inventarului permanent sau intermitent.

Alegerea unei metode sau alteia depinde de particularitatile firmei tale. Iata mai jos ce inseamna fiecare din aceste lucruri:

1.Evidenta cantitativ-valorica:

- In cadrul acestei metode, se tine evidenta cantitativa pe feluri de stocuri, in cadrul fiecarei gestiuni, iar in contabilitate, a celei cantitativ-valorice.

- Metoda presupune de asemenea o verificare periodica a exactitatii inregistrarilor din evidenta de la locurile de depozitare si din contabilitate.

- Este recomandata daca doresti sa ai evidente cat mai exacte asupra costului pentru marfurile iesite din gestiune precum si daca doresti sa cunosti stocul in orice moment atat cantitativ cat si valoric.

- Este important sa cunosti stocul pentru a sti cand sa te aprovizionezi cu produse noi sau pentru a analiza evolutia preturilor de achizitie la furnizori, spre exemplu. In felul acesta nu risti sa te afli in imposibilitatea de a continua procesul de productie din lipsa unui produs de baza.

2.Evidenta valorica:

- Contabilitatea analitica a marfurilor si ambalajelor se tine global-valoric, atat la gestiune, cat si in contabilitate, iar verificarea concordantei inregistrarilor din evidenta gestiunii si din contabilitate se efectueaza numai valoric, la perioade stabilite de unitate.

- Se poate utiliza in gestiunea marfurilor,ambalajelor, rechizitelor de birou, imprimatelor, obiectelor de inventar, echipamentelor de protectie si este o metoda potrivita pentru magazinele mici, care tin evidenta la pret cu amanuntul, care vand produse numeroase dar au stocuri mici, si pentru care tinerea evidentei cantitativ-valorice ar fi extrem de costisitoare prin prisma timpului alocat.

- Desigur ca si in aceste cazuri se poate utiliza metoda cantitativ-valorica si chiar este recomandat prin prisma aceluiasi motiv, al informatiilor suplimentare pe care le vei avea, insa fiecare antreprenor va face un calcul cost-beneficiu individual pentru a putea lua decizia corecta.

- La efectuarea inventarierii, pentru gestiunea global valorica se utilizeaza o lista de inventariere speciala, pentru gestiunile global-valorice, potrivit prevederile O 2634/2015 privind documentele financiar contabile.

3.Inventarul permanent

- Acest instrument presupune ca in contabilitate se inregistreaza toate operatiunile de intrare si iesire, ceea ce permite stabilirea si cunoasterea in orice moment a stocurilor, atat cantitativ, cat si valoric.

- Un soft de gestiune bun trebuie sa poata asigura acest mod de lucru;

- Avantajul este asigurarea unei mari rigurozitati in gestiunea stocurilor.

- Metoda este recomandata pentru evidenta marfurilor si ambalajelor aflate in unitatile de desfacere cu amanuntul -restaurante, magazine, etc.

4.Inventarul intermitent

- Acesta consta in stabilirea iesirilor si inregistrarea lor in contabilitate pe baza inventarierii stocurilor la sfarsitul perioadei.

- Entitatile care utilizeaza metoda inventarului intermitent efectueaza inventarierea faptica a stocurilor conform politicilor contabile, dar nu mai tarziu de finele perioadei de raportare pentru care au de determinat obligatii fiscale.Obligatii fiscale inseamna : impozit pe profit, TVA. Astfel, perioada poate fi luna calendaristica sau trimestrul.

- Aplicarea metodei inventarului intermitent presupune respectarea Normelor privind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii (Ordinul 2861/09.10.2009).

- Concret, metoda inventarului intermitent consta in :

-intrarile de stocuri nu se inregistreaza prin conturile de stocuri, ci prin conturile de cheltuieli

-stabilirea iesirilor de stocuri in cursul perioadei are la baza inventarierea faptica a stocurilor la sfarsitul perioadei

-iesirile de stocuri se determina ca diferenta intre valoarea stocurilor initiale, la care se adauga valoarea intrarilor, si valoarea stocurilor la sfarsitul perioadei stabilite pe baza inventarului.

-inventarul intermitent nu se utilizeaza in comertul cu amanuntul in situatia in care se aplica metoda global‐valorica.

Optiunea privind inventarul permanent si intermitent se mentioneaza in manualul de politici contabile al entitatii.

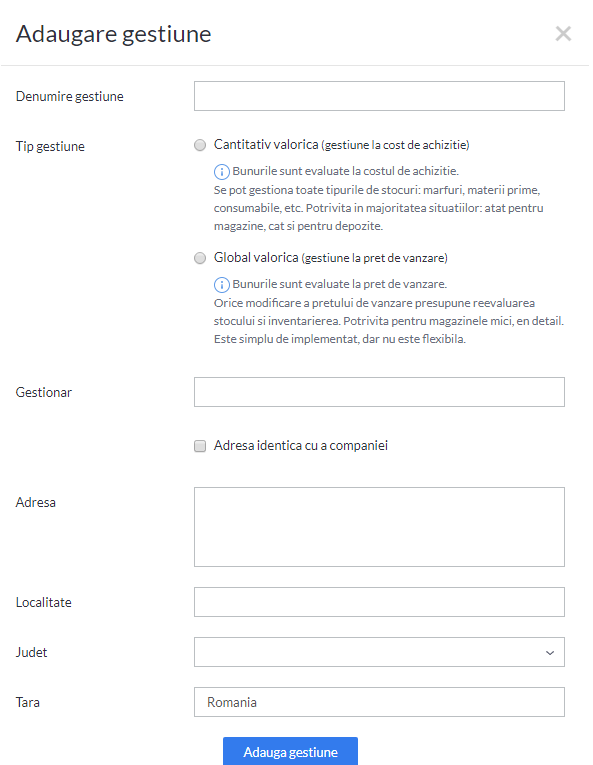

Exista antreprenori care anterior inceperii activitatii nu cunosc aceste aspecte ale gestiunii si risca sa nu inceapa corect activitatea.

Nu acelasi lucru se intampla daca esti utilizator al aplicatiei Smart BILL.

Inca din etapa de configurare a aplicatiei, atunci cand definesti gestiunile, esti solicitat sa alegi tipul de gestiune dintre cele doua optiuni descrise mai sus:

In functie de aceasta optiune, Smart BILL iti va genera mai departe documentele adaptate optiunii alese.

Spre exemplu, in cazul gestiunii global-valorice, la NIR se va afisa pretul de vanzare , dar si pretul de achizitie si adaosul comercial.

Astfel, un contabil va putea sa faca cu usurinta inregistrarea achizitiei si a adaosului comercial.